康臣藥業1681:核心業務實現可觀增長,整體業績受玉林影響. 維持買入評級,目標價7.0港元

發布日期:2019-08-21 瀏覽次數:8156次

作者:Cyrus Ng, Lois Zhou日期:2019年8月21日

摘要:

玉林業務重組時間長于預期,將影響公司2019-2020年的整體業績。好消息是,康臣分部的兩個產品被納入最新的醫保藥品目錄中,而碘帕醇剛獲得國家藥品監督管理局的批準。在目前估值較低的情況下,我們維持買入評級,目標價更新為7港元。

研報簡要內容:

一、核心業務實現可觀增長,但玉林業績低于預期

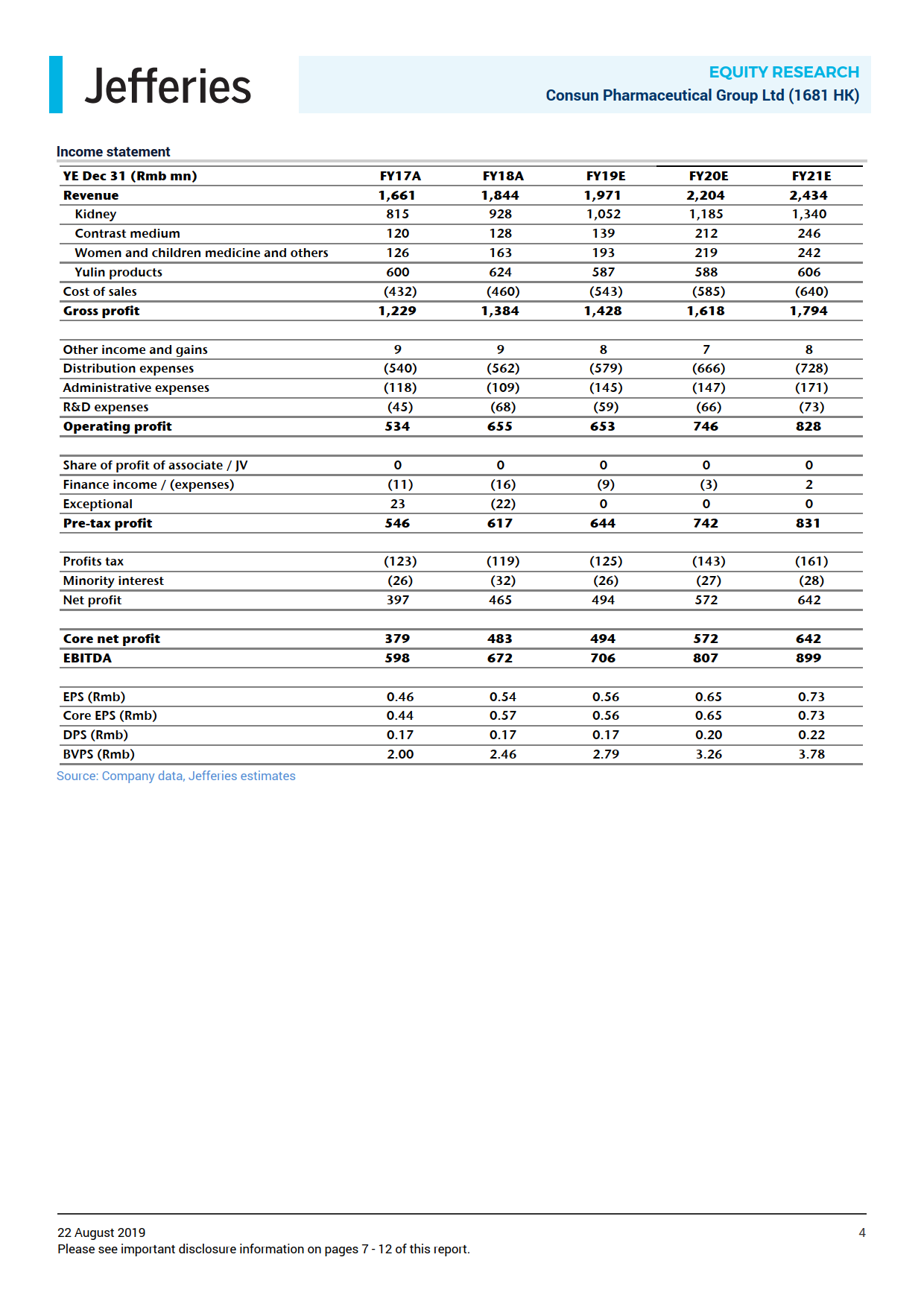

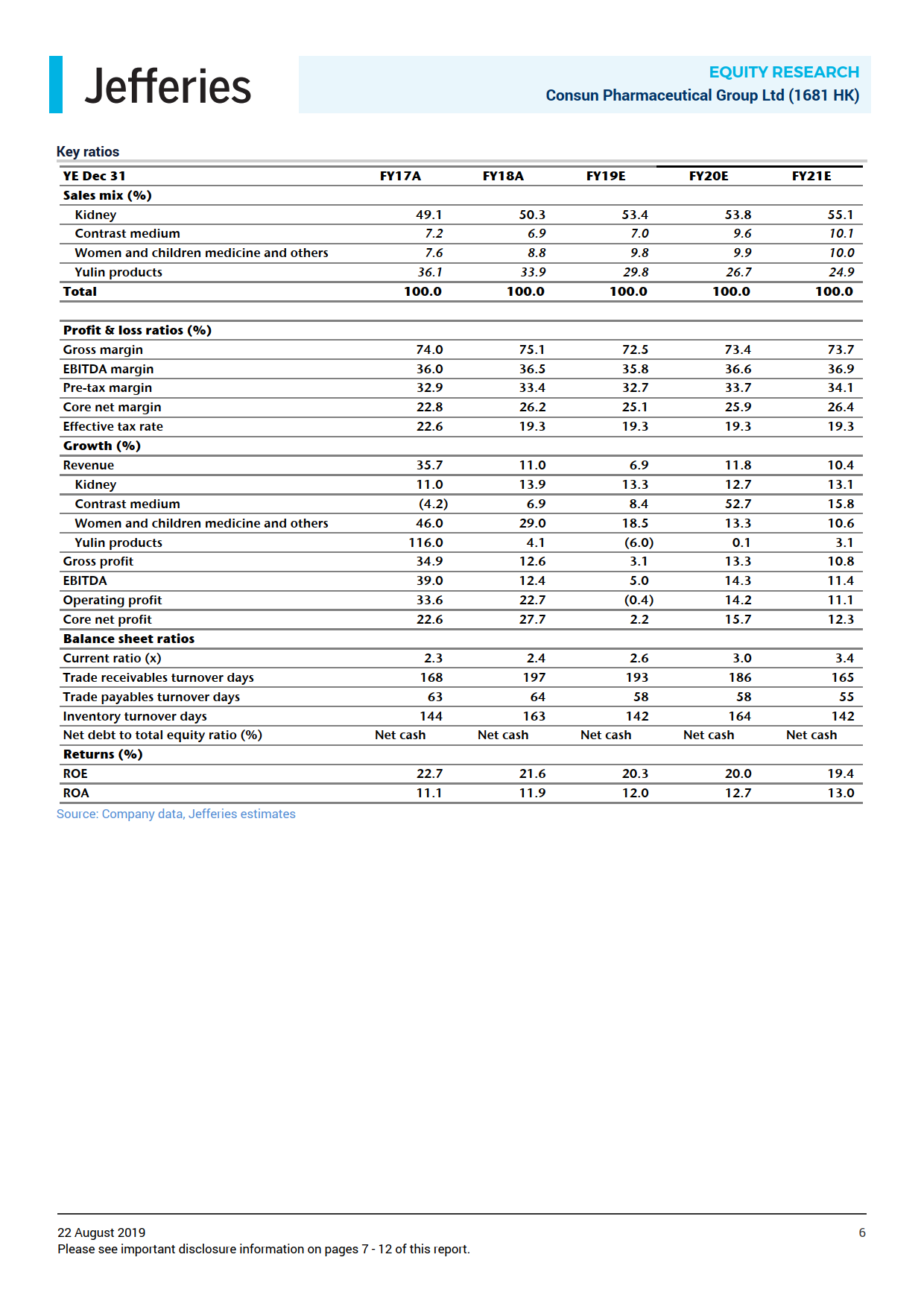

1.營收方面:2019年中期公司營收同比增長8.3%。其中,康臣分部實現了不錯的增長:腎科板塊營收同比增長16%,造影劑板塊營收同比增長12%,婦兒板塊營收同比增長14%。然而,玉林分部營收同比下降7%。

2.毛利率方面:公司總體毛利率減少2%。其中,康臣分部的毛利率增加0.4%,至79.9%,而玉林分部的毛利率減少10.6%,至55%。

3.凈利潤方面:盡管營收表現低于預期,但由于節省了費用,凈利潤同比增長13.9%,仍與預期相符。

二、多空消息交織

1.益腎化濕、右鐵納入新的醫保目錄乙類;碘帕醇7月4日獲國家藥監局批準,預計2020年正式上市。預計以上三個產品將成為公司未來幾年的增長引擎。

2.銷售團隊重組、銷售渠道調整、品牌建設和價格維護等因素導致玉林營收、毛利下滑。管理層預計這種情況將在2019年繼續,2020年企穩,2021年恢復正常增長。

三、下調營收、毛利、凈利潤預期

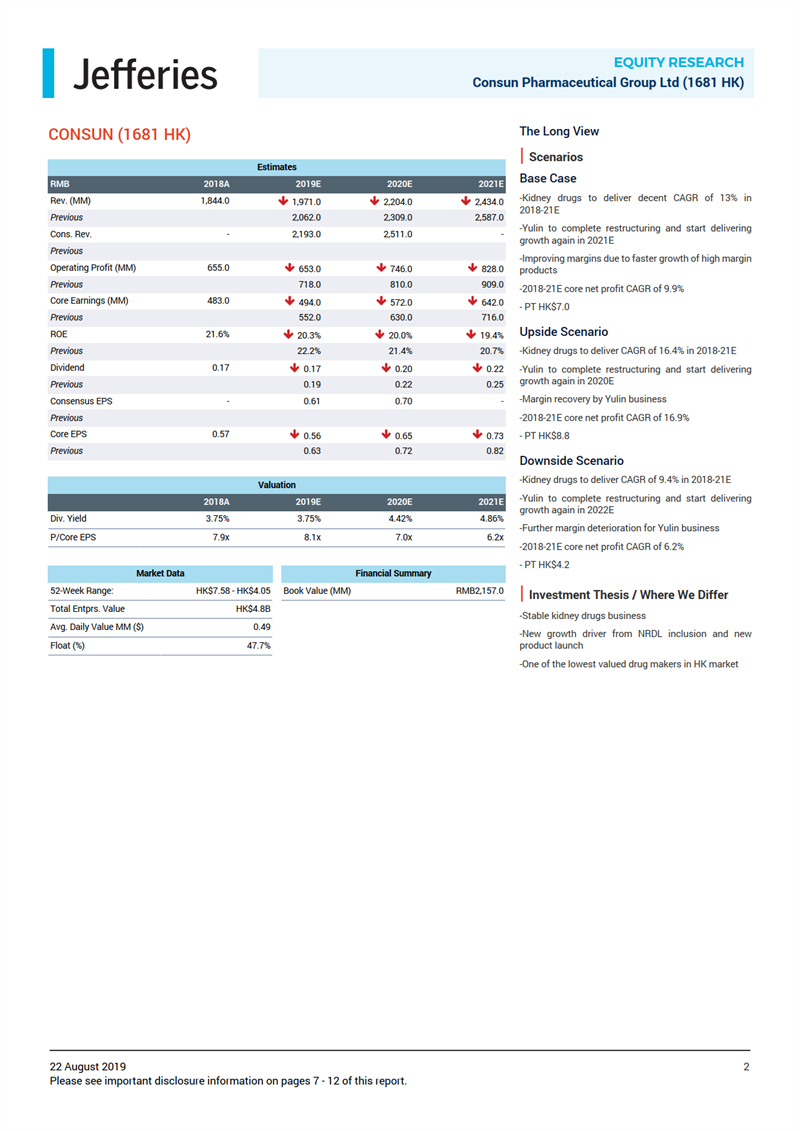

1.由于玉林重組時間長于預期,將2019E/2020E收入預期下調4.4%/4.5%;

2.毛利率下調3.1%/2.5%;

3.將2019E/2020E凈利潤預期下調至10.5%/9.3%,維持2018-2021年凈利潤年均復合增長率為10%的判斷。

四、維持買入評價,目標價更新為7港元。

2019年中報反映了多空因素交織,而且相互抵消。利好方面,產品納入新醫保目錄和碘帕醇獲批。利空方面,玉林業務重組的時間比預期的要長。由于估值較低(2019E/20E分別是7倍和6.1倍),維持買入評級,目標價7.0港元(之前預測7.6港元)