康臣藥業1681:新股票回購計劃和醫保目錄更新抵消玉林業績調整影響

發布日期:2019-09-23 瀏覽次數:8478次

作者:Hayden Zhang, Sam Hu日期:2019年9月23日

摘要:

1、公司最近宣布授權4500萬股回購計劃,占其已發行股份總額的5.16%。

2、公司獨家產品右旋糖酐鐵口服溶液和益腎化濕顆粒首次被納入國家醫保目錄乙類。

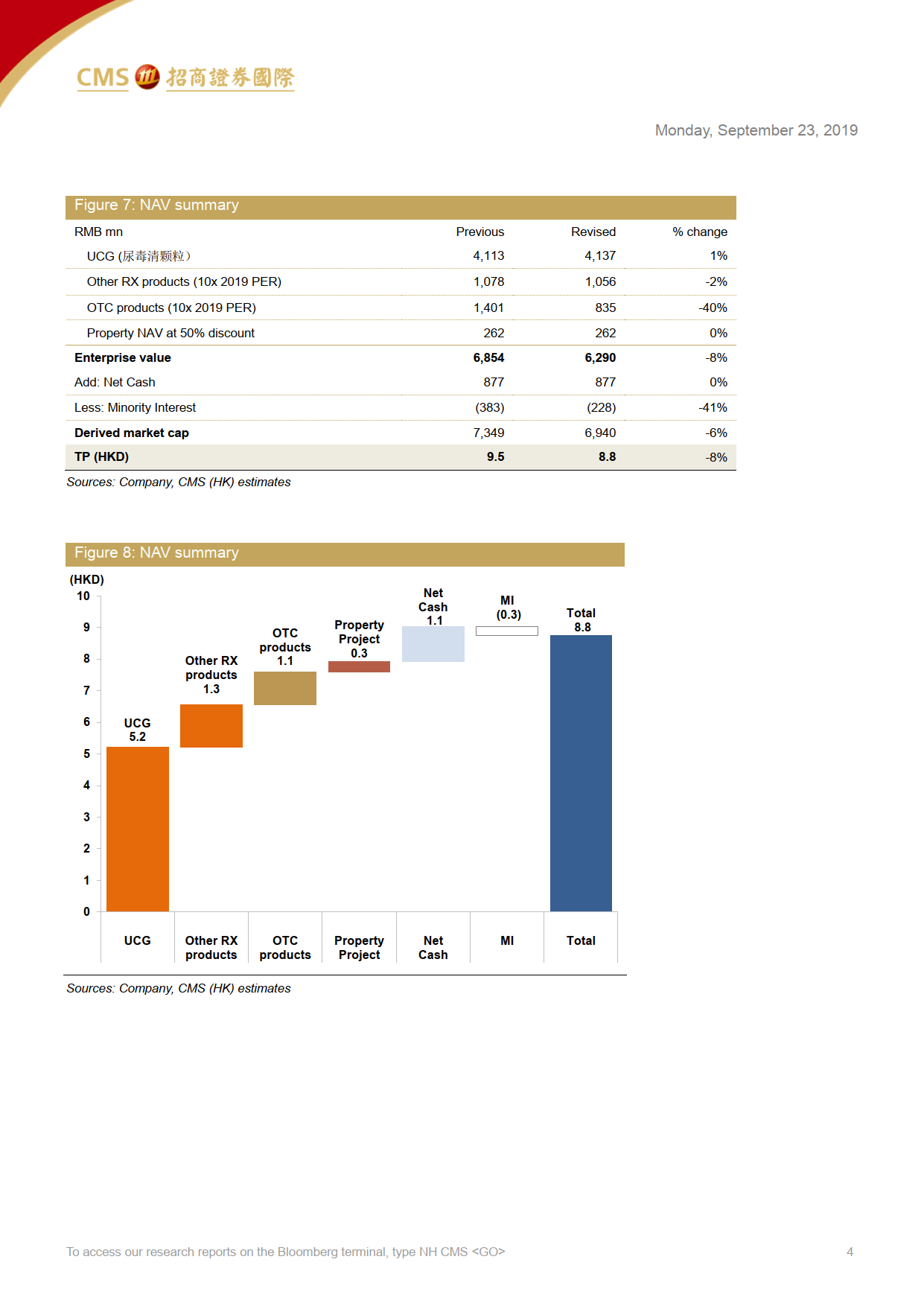

3、由于玉林業績調整和考慮人民幣貶值因素,將公司2020E盈利下調3%,目標價8.8港元(上一次目標價9.5港元)。

4、因低廉的估值(2019年PE6倍)、有吸引力的派息率(2019年股利5%)和新的股票回購計劃,維持“買入”評級。

研報簡要內容:

一、 納入新醫保目錄的產品將成為業績增長的新動能

康臣方面,2019年H1腎科系列產品收入同比增長16%,婦兒系列產品收入同比增長14%。益腎化濕顆粒和右旋糖酐鐵口服溶液首次被納入國家醫保目錄,將成為業績增長的新動能。

碘帕醇注射液被納入新醫保目錄甲類,2018年市場規模為10億元人民幣。隨著碘帕醇獲批生產,康臣藥業成為國內碘帕醇注射液市場的第三大供應商。憑借完善的影像板塊銷售團隊和溫和的市場競爭格局,預期碘帕醇注射液業務將前景廣闊。

預計康臣分部的收入在2019E/20E維持14%的年均復合增長率,凈利率穩定在32%-33%。

二、玉林業績調整期將持續至2020-2021年

玉林方面,因渠道庫存壓力增大,玉林業績在2019H1同比下降7%。由于預期玉林業績調整將持續至2020-2021年,因此將玉林收入預期下調10%/14%。同時,在零售連鎖藥店的整合過程中,特許經營目前與零售連鎖藥店的議價能力有限,因此預期產品在渠道的銷售價格將會下降。

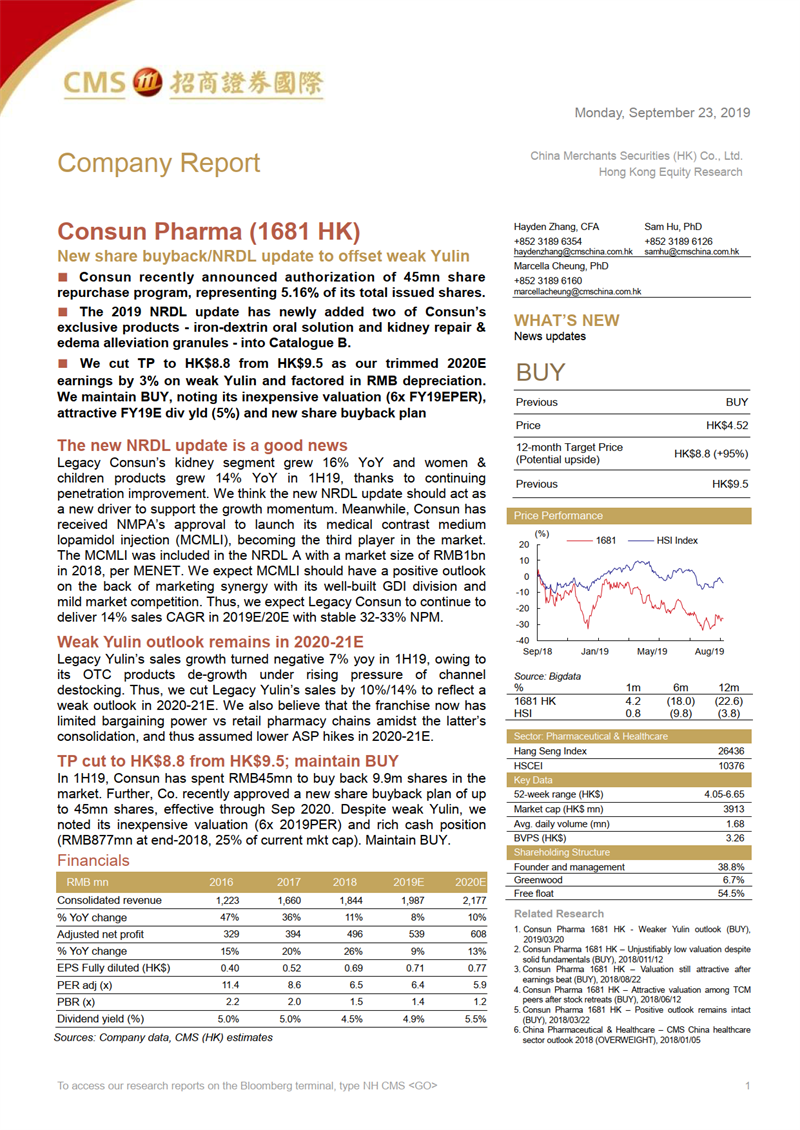

三、維持買入評價,目標價更新為8.8港元

公司上半年斥資4500萬元人民幣回購了990萬股股票。此外,公司最近批準了一項高達4500萬股的新股票回購計劃。盡管玉林業績調整,但公司整體估值較低(2019年PE6倍)且現金充足(2018年底為8.77億元人民幣,占目前總市值的25%),維持“買入”評級,將目標價更新為8.8港元。