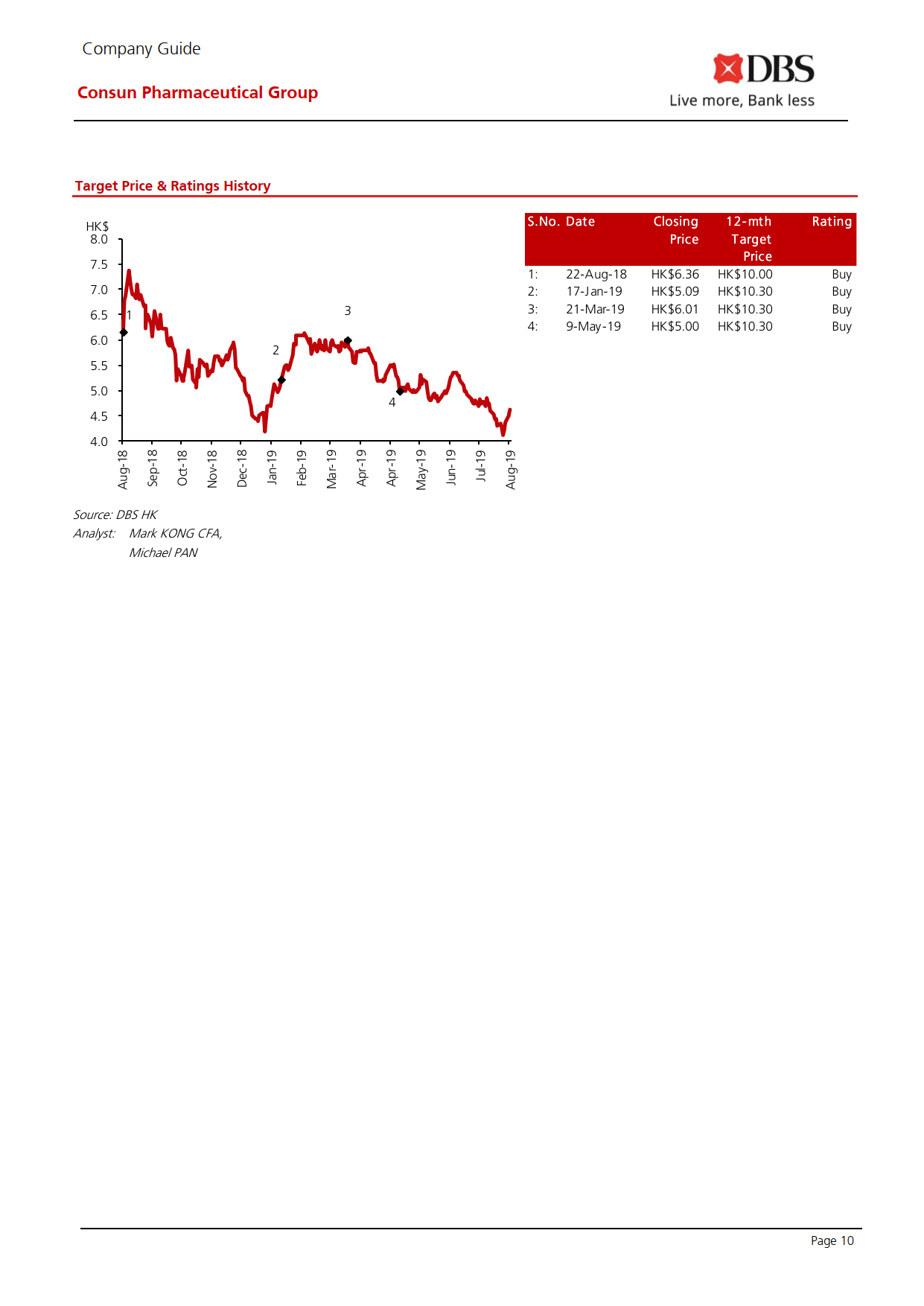

康臣藥業(yè)1681:估值吸引,維持買(mǎi)入評(píng)級(jí),目標(biāo)價(jià)10.3港元

發(fā)布日期:2019-08-22 瀏覽次數(shù):8295次

作者:Mark KONG,Michael PAN日期:2019年8月22日

摘要:

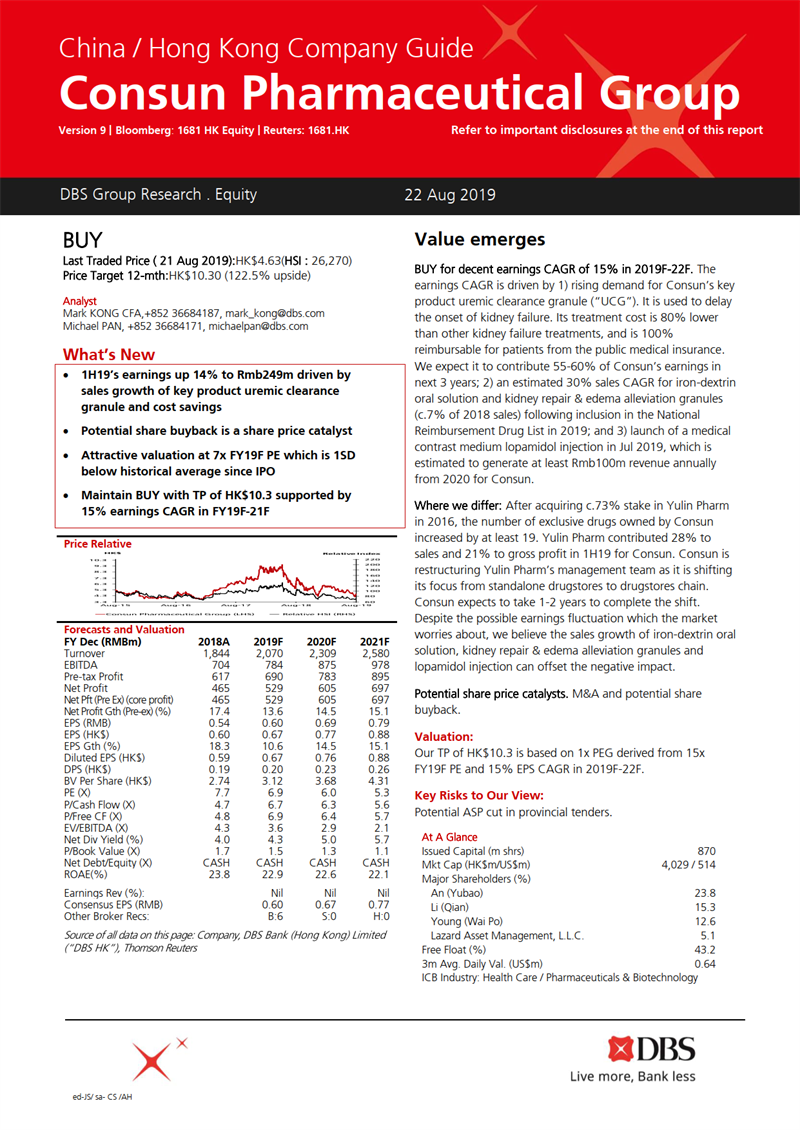

1.因尿毒清顆粒銷(xiāo)售增長(zhǎng)及公司費(fèi)用減少,2019年中期歸屬公司權(quán)益股東凈利2.49億元,同比增加14%;

2.預(yù)計(jì)2019年PE是7倍,低于上市以來(lái)平均估值;

3.潛在的股票回購(gòu)是股價(jià)上漲的催化劑;

4.假設(shè)FY19F-21F的年均復(fù)合增速是15%,維持買(mǎi)入評(píng)級(jí),預(yù)計(jì)目標(biāo)價(jià)10.3港元。

研報(bào)簡(jiǎn)要內(nèi)容:

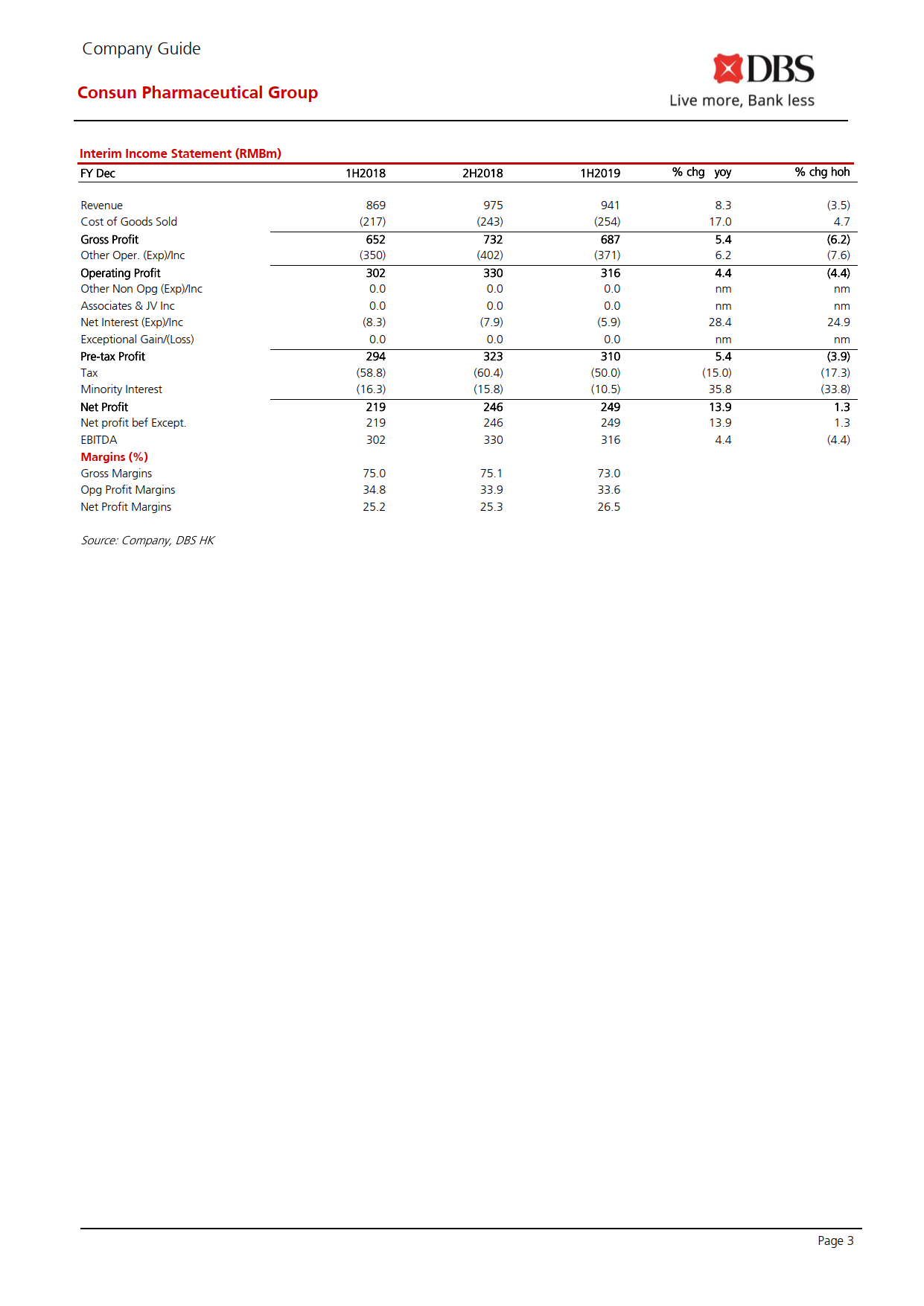

一、凈利潤(rùn)增長(zhǎng)符合預(yù)期

2019年中期凈利潤(rùn)2.49億元,同比增長(zhǎng)14%,符合市場(chǎng)預(yù)期。預(yù)計(jì)全年凈利潤(rùn)同比增長(zhǎng)13%。2019年中期凈利潤(rùn)增長(zhǎng)驅(qū)動(dòng)的因素如下:

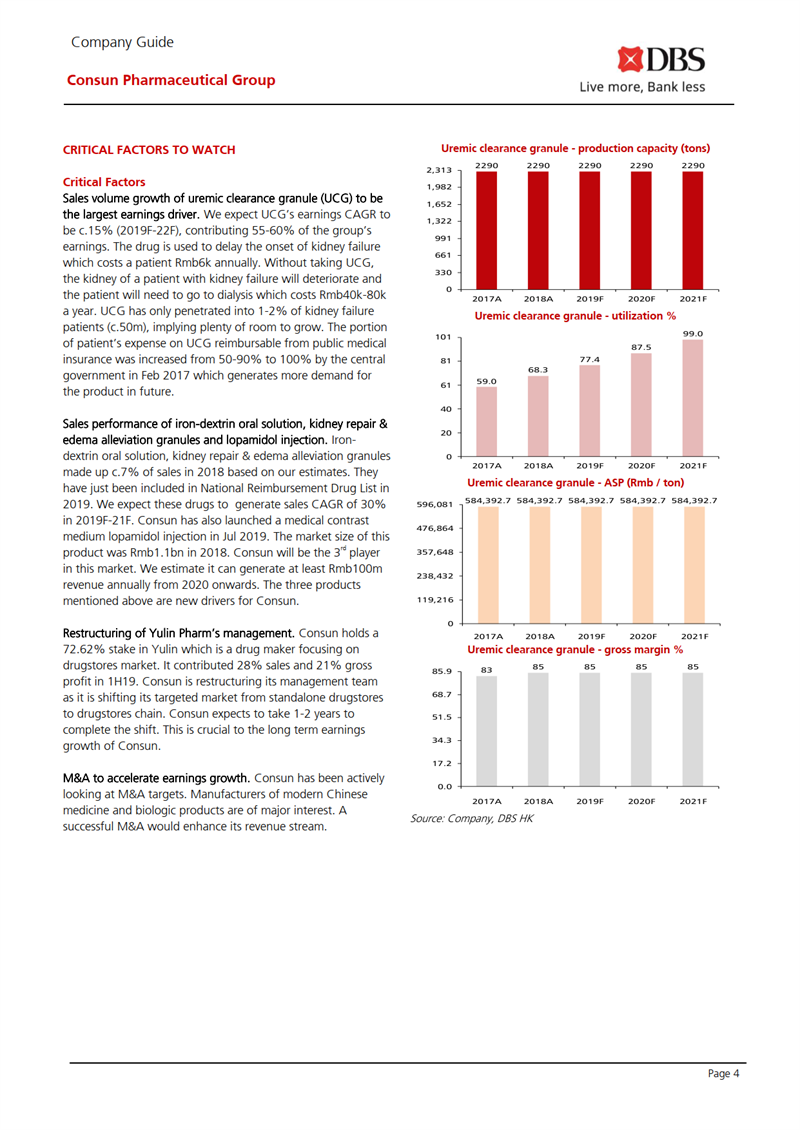

a.尿毒清增長(zhǎng)帶動(dòng)公司整體收入增長(zhǎng)8%;

b.銷(xiāo)售和管理成本占銷(xiāo)售額的比例下降1.6%,至38.6%;

c.因玉林制藥享受優(yōu)惠稅率,公司實(shí)際稅率下降了4%,至16%。

二、調(diào)整期玉林業(yè)績(jī)預(yù)期波動(dòng)

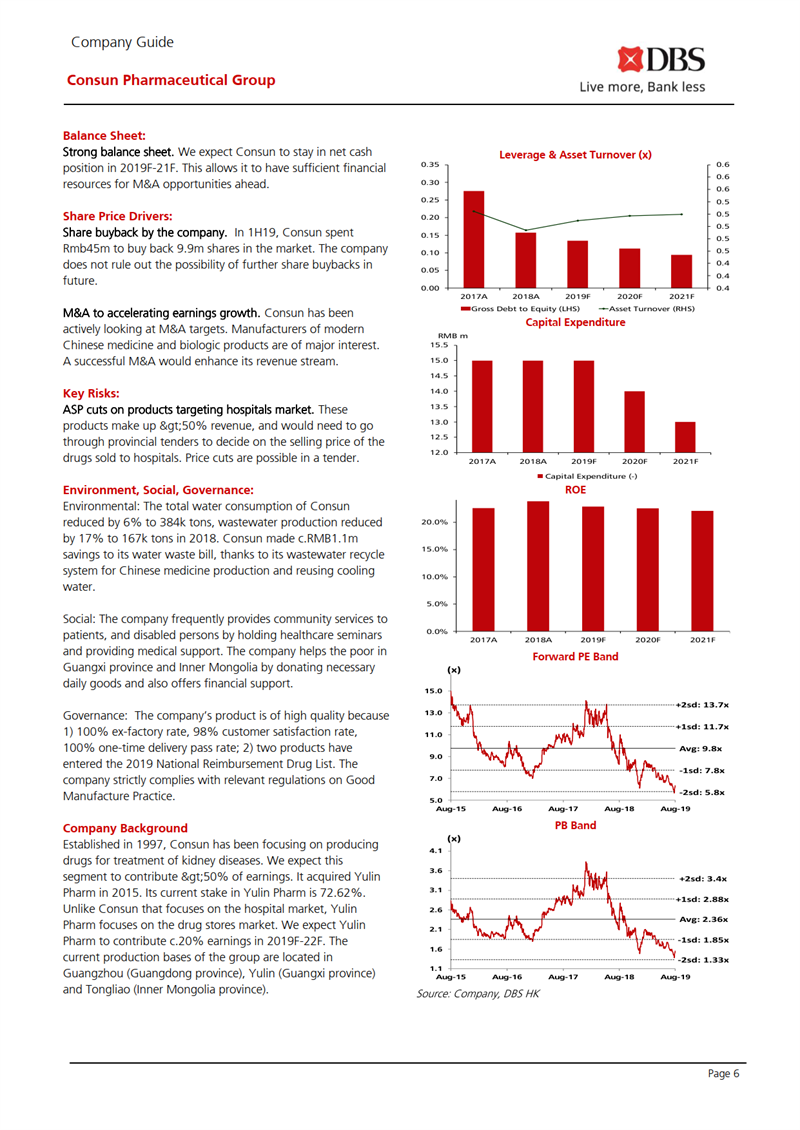

受玉林制藥營(yíng)收、毛利下滑影響,2019年中期集團(tuán)毛利率下降了2%,至73%。集團(tuán)調(diào)整玉林制藥管理團(tuán)隊(duì),并將業(yè)務(wù)重點(diǎn)從獨(dú)立藥店轉(zhuǎn)向連鎖藥店。預(yù)期1-2年的調(diào)整期內(nèi),玉林制藥的銷(xiāo)售和盈利將出現(xiàn)波動(dòng)。

三、重新開(kāi)始中期派息

康臣藥業(yè)重新開(kāi)始支付中期股息,每股派息0.1港元,股息率為31%。

四、維持買(mǎi)入評(píng)級(jí)

維持買(mǎi)入評(píng)級(jí),目標(biāo)價(jià)10.3港元,理由如下:

1.受尿毒清顆粒良性增長(zhǎng)驅(qū)動(dòng),FY19F-21F預(yù)期年均復(fù)合增長(zhǎng)率15%。盡管玉林藥業(yè)的盈利可能出現(xiàn)波動(dòng),但最近出現(xiàn)了兩個(gè)抵消負(fù)面影響的積極因素:

a.獨(dú)家產(chǎn)品右鐵和益腎化濕進(jìn)入2019版醫(yī)保目錄,兩個(gè)產(chǎn)品占2018年?duì)I收7%,預(yù)計(jì)FY19F-21F,兩個(gè)產(chǎn)品年均復(fù)合增長(zhǎng)率達(dá)30%;

b.預(yù)計(jì)碘帕醇從2020年起,每年至少能創(chuàng)造1億元人民幣的收入。

2.公司存在進(jìn)一步回購(gòu)股票的可能性。

3.當(dāng)前股價(jià)對(duì)應(yīng)FY19F的PE是7倍,低于2013年IPO以來(lái)的歷史平均水平一個(gè)標(biāo)準(zhǔn)差,估值有吸引力。